骨太の方針2026を読む

そして、その根拠はどこまで確かなのか。

この原案の主役は、政策の中身ではない。財政のルールそのものである。国の借金の測り方、予算の作り方、上限の置き方を、まとめて書き換えにきている。1年限りの政策集ではなく、2027年度から2040年度までの14年間を縛る計画として書かれている。

読み解くうえで決定的なのは、原案が掲げる「2040年にGDP1,100兆円、借金の比率は下がる」という絵が、内閣府が示した3つのシナリオのうち、いちばん都合のよい1つだという事実だ。残り2つでは、借金の比率は途中から上がりはじめる。原案の本文には、その2つは出てこない。

この原案は、まだ閣議決定されていない

本稿を書いている7月14日は、当初この方針が閣議決定される予定だった日である。だが決定は先送りされ、内閣府のホームページにも2026年版はまだ掲載されていない。以下の3点は、本文の議論をそのまま裏づけている。

- 先送りの理由は、本文が「(P)」のまま残した箇所そのものだった。食料品の消費税減税をめぐって与党内が決着していない。歳出を増やす話は書き切れたのに、歳入の話は書けていない——という本稿の指摘が、そのまま現実になっている

- 長期金利が、試算の前提を追い越した。7月9日に10年国債の利回りが2.8%を超え、1997年5月以来およそ29年ぶりの高水準になった。内閣府の試算が置いた前提は「2026年度の長期金利2.6%」である(2026年5月の平均が続いた場合、として置かれた値)。前提は、公表からわずか2週間で現実に追い越された

- 政府は市場の顔色を見ている。日本経済新聞は、金利上昇への警戒から骨太の決定時期がずれ込んでいる、と報じた。財政拡張への市場の反応を測りながら、発表のタイミングを計っている状況にある

本稿の「批判08」で、この計画は成長率が金利を上回り続けることに全面的に依存していると書いた。その綱渡りは、計画が閣議決定される前から、すでに始まっている。

序

毎年6月ごろ、政府が「来年度の予算はこの考え方で組みます」と宣言する文書である。法律ではないので、これ自体が何かを強制するわけではない。ただし各省庁は、翌年8月の概算要求(=予算のおねだり)を、この文書に書いてある言葉を根拠にして組み立てる。「骨太に書いてある」は、霞が関で予算を取るための最強のパスポートになる。

だから読むべきは美文ではない。どの言葉が書かれ、どの言葉が消えたかである。今回で言えば、消えかけた言葉は「プライマリーバランス黒字化」であり、新しく入った言葉は「投資枠」「つなぎ国債」「補正依存からの脱却」だ。

なお今回は6月30日時点の「原案」であり、本文には「(P)」という記号が何か所も残っている。これは調整中で中身が決まっていない、という意味の霞が関記号だ。どこが(P)のまま残っているかは、後で効いてくる。

第一章

枝葉を落とすと、変更点は4つに集約できる。すべて「財政のルール」に関するものだ。

| 論点 | これまで | 今回の原案 |

|---|---|---|

| 財政の目標 | プライマリーバランス(PB)の単年度黒字化を目標に置く | 「債務残高対GDP比の安定的な低下」を中核に据える。PBは「低下に向けて確認する指標」に格下げし、複数年で管理。一時的な悪化も許容する |

| 投資の予算枠 | 各省の要求には上限(シーリング)がかかる | 『「強く豊かな日本」投資枠』を新設。要求上限を設けない。金額を書かない「事項要求」も認める |

| 補正予算 | 当初予算は抑えめに組み、秋の補正予算で大きく積み増すのが常態 | 補正は「真に緊要性の高いもの」に限定し、恒常的な施策は当初予算で措置する(=補正依存からの脱却) |

| 基金 | 予算措置は原則3年以内というルールがある | この「原則3年以内」ルールの不適用を含め、基金ルールを抜本的に見直す |

この4つは、方向が揃っている。お金を出しやすくする方向である。そして原案は、2027年度を「責任ある積極財政元年」と名づけた。

その財源として、17の戦略分野・62の製品技術を選び、2040年度までに累計370兆円超の官民投資を想定している。この62分野には、半導体や防衛産業だけでなく、ゲーム・アニメ・マンガ・音楽・実写までが並ぶ。

第二章

先に肯定側から書く。批判ばかりを並べると、この文書が持っている真っ当な改善点を見落とすことになるからだ。

評価 01「見せかけの規律」をやめる、という宣言

これまでの日本の予算は、二重帳簿に近い運用をしてきた。当初予算では上限を守って「規律を守っています」という顔をし、秋になると数兆円から十数兆円の補正予算を組んで、そこに恒常的な政策を紛れ込ませる。当初予算だけを見れば規律は守られているように見える、という構造だった。

原案は、これを名指しでやめると書いた。補正は緊急のものに限る、いつもやっている政策は当初予算に載せる、その区分の考え方を2026年内に定める、と。これは規律の緩和ではなく透明化である。積極財政という看板の下で、いちばん地味で、いちばん誠実な項目だ。

評価 02単年度主義をやめ、企業が投資判断できるようにする

日本の予算は原則1年で切れる。企業から見ると「来年度も同じ補助が続くか分からない」ということであり、10年かかる工場や研究に踏み切れない最大の理由がこれだった。原案は複数年度の予算措置、国庫債務負担行為(複数年契約)、財政投融資、出資といった手段を、投資の性質に応じて使い分けると書いている。半導体やGX(脱炭素)のように10年単位の投資では、これは必須の条件である。

評価 03物価・賃金の上昇を予算に反映する

インフレ下で予算を据え置くことは、実質的な削減を意味する。医療・介護・保育のように、価格が国に決められている分野(公定価格)では、これが人手不足を直撃してきた。原案は「デフレ・低成長時代の一律抑制型の予算編成」から転換し、人件費も委託費も適切に単価改定すると明記した。加えて脚注では、2027年度の社会保障負担率を2025年度より上げないという歯止めも置いている。

評価 04期限と数字の入った具体策が、いくつかある

骨太は「推進する」「強化する」だけで終わる文が多い文書だが、今回は数字と期限が入った箇所がある。

- 官公需(役所の発注)で、実勢価格を踏まえた予定価格の作成や最低制限価格制度の導入などを、2027年度末までに100%実施する

- 教員の残業時間を2029年度までに月30時間程度へ縮減し、教職調整額を2030年度までに10%へ引き上げる

- 都道府県ごとの投資の進捗を「国内投資マップ」として定期的に公表する

検証可能な形で書かれた文は、後から「できていない」と追及できる。それだけで価値がある。

評価 05目標指標の変更それ自体は、国際標準に近い

ここは丁寧に切り分けたい。「PB黒字化をやめた=財政規律を捨てた」という批判は、半分しか当たっていない。

PBの単年度黒字化という目標は、不況のときほど増税や歳出削減を迫る性質を持つ(景気を増幅させてしまう)。国際通貨基金(IMF)や経済協力開発機構(OECD)が主に見ているのは、単年度のPBではなく債務残高対GDP比のほうだ。複数年で管理し、一時的な悪化を許容する、という設計は、教科書的にはむしろ筋がいい。

問題は、指標を変えたこと自体ではない。変えた指標を、都合よく測ろうとしていることのほうにある。次章の中心はそこだ。

第三章

批判 013つの未来のうち、いちばん良い1つだけを引用している

原案の第3章には、こう書かれている。

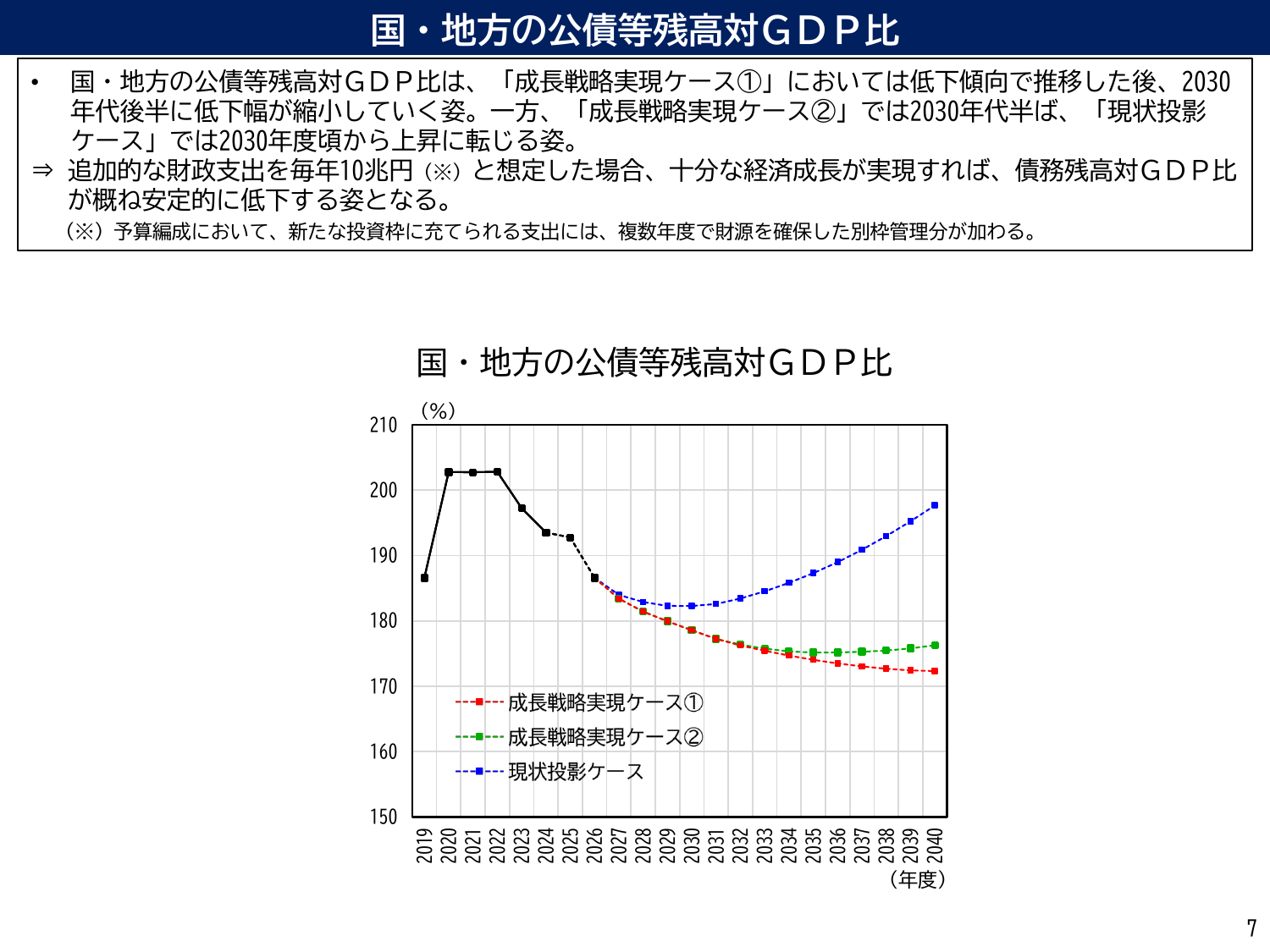

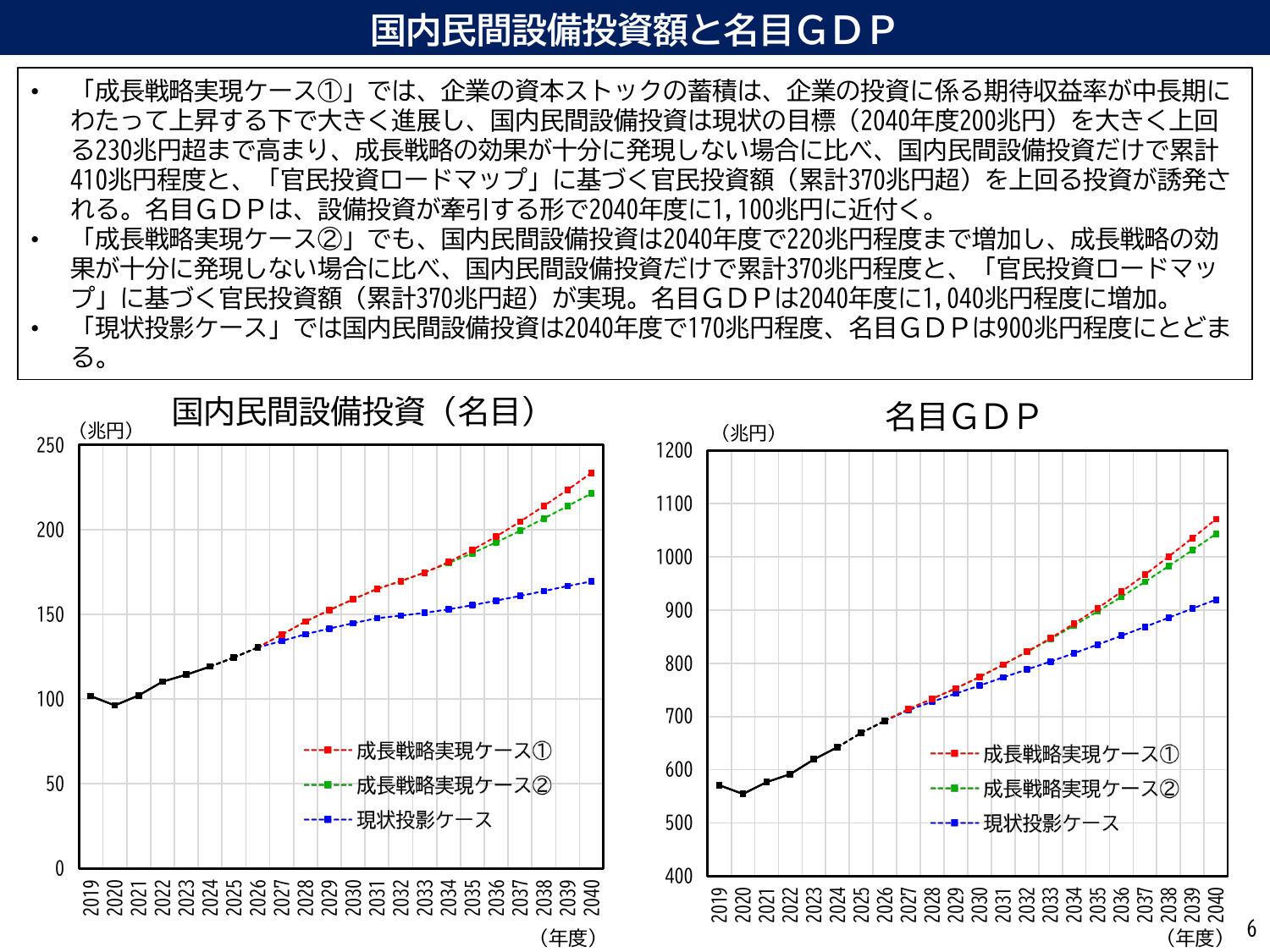

「成長戦略」の効果が十分に発現した場合には、2040年度には、国内民間設備投資額は年間230兆円、GDPは1,100兆円に迫る経済成長が実現できること、また、一定の追加的な財政支出の下で、債務残高対GDP比が、概ね安定的に低下する姿となり、「経済成長」と「財政の持続可能性」の双方が実現できるとの見通しが示された 骨太の方針2026(原案)22ページ

この「見通し」の出どころは、6月24日に内閣府が出した試算である。原文にあたると、試算は3つのシナリオを示していた。

- 成長戦略実現ケース①(最良):成長戦略の効果が十分に発現する

- 成長戦略実現ケース②(中位):効果は出るが、①ほどではない

- 現状投影ケース:企業の期待収益率が高まらず、投資は過去のトレンド並み

そして、肝心の借金の比率について、試算はこう書いている。

国・地方の公債等残高対GDP比は、「成長戦略実現ケース①」においては低下傾向で推移した後、2030年代後半に低下幅が縮小していく姿。一方、「成長戦略実現ケース②」では2030年代半ば、「現状投影ケース」では2030年度頃から上昇に転じる姿。 内閣府「日本成長戦略の下での中長期的な経済・財政の姿に関する試算」7ページ

図を見れば一目で分かる。低下し続けるのは赤い線(最良ケース)だけで、緑(中位)は2030年代半ばで底を打って上向き、青(現状投影)は2030年ごろから上がりはじめて2040年には現在より悪い水準に戻る。

しかも、その赤い線ですら「2030年代後半に低下幅が縮小していく」と試算自身が書いている。14年計画の後半には、最良ケースでも息切れする、ということだ。

原案の本文には、緑と青のシナリオは一言も出てこない。「効果が十分に発現した場合には」という条件節が一つ付いているだけである。この条件節が、この文書のすべての重さを支えている。

批判 02借金は分子から外し、その借金で膨らんだGDPは分母に入れる

これが、この文書でいちばん技術的で、いちばん重要な論点である。

目標である「債務残高対GDP比」は、分数だ。分子が借金、分母が経済の大きさ。比率を下げるには、分子を減らすか、分母を増やせばいい。

原案は、経済安全保障などの重要分野について「つなぎ国債」を発行し、特別会計で「別枠管理」すると書いている。この別枠管理の意味を、内閣府の試算の注が正直に説明している。

……債務残高対GDP比やPB等の指標において、経費及び財源の金額を除いて別枠で管理することが提案されている。このため、本試算では、別枠管理分に係る経済への影響はGDP等の経済指標に反映されている一方、公債等残高やPB等の財政指標は、別枠管理分に係る経費や財源を除いたベースで示している。 内閣府 前掲試算 1ページ 注3

つまり、こうだ。つなぎ国債で調達したお金を使えば経済は膨らむ。その膨らみは分母のGDPに算入される。一方、そのために発行した国債は分子の債務残高には算入されない。

分母だけが増えて分子が増えない以上、この比率が改善するのは、政策の成功ではなく計算方法の帰結である。財政目標を「債務残高対GDP比」に変えたこと自体は擁護できる、と前章で書いた。だが、その目標の測り方をこう設計してしまうと、擁護の土台が抜ける。

補足:つなぎ国債には「償還財源の裏付け」があるとされている(=返す財源を確保したうえで発行する)。GX経済移行債などの前例もあり、この扱いが直ちに不当というわけではない。問題は、財政の健全性を測るただ一つの中核指標から、意図的に外すという設計にある。目標にした瞬間、指標は測定対象ではなく操作対象になる。

批判 03成長の前提が、実績の2倍以上に置かれている

最良ケースが成立する条件を、試算の中から拾い出すと次のようになる。ここが、この計画のエンジンだ。

| 項目 | これまでの実績 | 最良ケースの前提(2040年度に向けて) |

|---|---|---|

| TFP上昇率(技術や効率で稼ぐ力) | 0.6%程度2012年10-12月期〜2026年1-3月期の平均 | 5年で1.1%、さらに5年で1.4% |

| 潜在成長率 | 0%台前半〜0.6%程度 | 1%台後半 |

| 名目GDP | 669.9兆円2025年度・過去最高 | 1,100兆円に迫る年率3.4%の成長を15年続ける計算 |

| 民間設備投資(名目) | 120兆円台2025年度 | 230兆円超現行の政府目標(2040年度200兆円)すら上回る |

| 追加の財政支出 | — | 毎年度10兆円(実質)を2027年度以降ずっと |

最大の飛躍はTFP(全要素生産性)だ。設備を増やしたからでも人を増やしたからでもなく、技術や効率で純粋に稼ぐ力を指す。この13年ほどの実績は0.6%程度。それを10年で1.4%、つまり2倍以上にするのが最良ケースの前提である。

ここを疑うべき理由は、政策への不信ではなく算数にある。TFPが上がらなければ、設備投資も税収も、そして債務残高対GDP比の低下も、すべて崩れる。原案はこの前提を、本文では一度も数字で示していない。

批判 04「毎年10兆円」の根拠は、機械的に置いた仮定でしかない

最良ケースは、追加の財政支出があって初めて成立する。ではその金額の根拠は何か。試算の説明が、驚くほど率直だ。

追加財政支出について、現時点において必ずしも特定できない(官民投資スケジュール、危機管理投資・成長投資の具体的内容、別枠管理分との区分等)ため、機械的に2027年度以降、毎年度実質ベースで10兆円と想定 内閣府 前掲試算 1ページ

さらに「具体的な歳出の内容があらかじめ定まっていないことから、公需、企業の資本コストを下げる補助金が半分ずつの割合と想定」とも書かれている。何に使うかも決まっていない10兆円を、14年間出し続けたら日本経済はどうなるか、という試算なのである。

誤解しないでほしいのは、内閣府を責める話ではないことだ。前提が定まらない以上、機械的に置くしかない。責められるべきは、その但し書きを落として結論だけを引用した原案の書き方のほうである。

批判 05「増やす話」は具体的、「抑える話」は(P)のまま

冒頭で触れた「(P)」=調整中の記号が、どこに残っているかを見ると、この文書の性格がよく分かる。

- 第2章2「強い外交・安全保障の確立」——見出しの直後に(P)。防衛費という最大の財政変数が、事実上まだ空欄

- 第3章2(1)「税制改革」——本文のあとに(P)。財源をどうするかは書かれていない

- 高齢者の医療費窓口負担の見直し——【(P)……令和9年度予算編成過程で結論を得る】として先送り

一方で、投資枠の創設、シーリングの撤廃、基金の3年ルール不適用といったお金を出しやすくする仕組みは、すべて具体的に書き切られている。

財政の持続可能性を語る文書でありながら、歳出の最大項目のひとつ(防衛)と、負担の見直し(税・窓口負担)が空欄のまま、支出を増やす側だけが完成している。この非対称は、書き手の意図というより、政治的に決着した順序をそのまま映しているのだろう。だが読む側としては、これを「まだ半分しか書かれていない計画」として扱うべきだ。

批判 06「重点化」と言いながら、62分野を選んでいる

原案は「施策の優先順位を洗い直し、大胆に重点化する」と書く。その重点の中身が、17の戦略分野・62の製品技術である。中身を列挙すると、半導体、量子、艦艇、ロケット、空飛ぶクルマ、グリーン鉄、ペロブスカイト太陽電池、陸上養殖、食品機械、そしてゲーム、アニメ、マンガ、音楽、実写。

個々の分野に意味はある。だが、62も選んだものを重点と呼べるのか。すべてが戦略分野であるなら、何も戦略分野ではない。しかもその予算枠にはシーリングがなく、各省庁は金額を書かない「事項要求」でも要求できる。選択と集中の看板の下で、要求膨張のインセンティブだけが整えられている、という読み方は十分に成立する。

批判 07EBPMを掲げながら、費用対効果の物差しは緩める

原案は「EBPM」(証拠に基づく政策立案)という言葉を何度も使い、政策効果の検証を強化すると宣言する。その同じ文書に、こう書いてある。

公共事業評価について、費用便益比等に過度に依拠せず、国家戦略、防災・減災、国土強靱化、地域の命と暮らしを守る基盤機能等を踏まえた総合評価へ見直すとともに、近年の金利状況等を踏まえ社会的割引率を見直す。 骨太の方針2026(原案)31ページ

費用便益比とは、その公共事業が生む便益がコストの何倍かを示す、いちばん定量的な物差しである。防災や安全保障に金額に換算しにくい価値があるのは事実で、「総合評価」の主張自体は理解できる。ただ、証拠に基づく政策立案を掲げながら、いちばん数字で殴れる評価軸の比重を下げるのは、素直に読めば逆方向だ。総合評価という言葉は、通したい事業を通すための便利な逃げ道にもなりうる。

なお「社会的割引率の見直し」については、金利上昇を踏まえて引き上げるのか引き下げるのか、原案には明記がない(=どちらに動くかは現時点で不明)。引き上げれば事業の採択は厳しくなり、引き下げれば緩くなる。ここは今後の続報を要確認。

批判 08金利と成長率の綱渡りに、すべてが乗っている

借金の比率が下がるか上がるかは、突き詰めると成長率が金利を上回り続けるかで決まる。成長が金利より速ければ、借金は放っておいても相対的に軽くなる。逆なら、雪だるま式に重くなる。

試算の前提を並べると、その綱渡りぶりが見える。

- 2026年度の長期金利の想定:2.6%(2026年5月の平均が続いた場合)

- 名目成長率:最良ケースで3%台半ば、中位ケースで3%程度、現状投影ケースで2%程度

中位ケースでは、成長率3%に対して金利2.6%。差はわずか0.4ポイントしかない。現状投影ケースに至っては成長2%<金利2.6%で、成長より金利のほうが速い。だからこそ、青い線は上を向く。

そして見落とされがちだが、試算では最良ケースでも財政収支(利払いを含めた収支)の赤字は2040年度にかけて緩やかに拡大していく。PBが黒字になっても、利払いがそれを食い潰していく姿である。金利がここからさらに上がれば、この計画の前提は根本から崩れる。積極財政と金融緩和の継続がセットで必要になる構図であり、原案が日本銀行に対して「賃金と物価の好循環を確認しつつ」と繰り返し書いているのは、そう読むこともできる。

【2026年7月14日追記】この懸念は、すでに現実になっている。7月9日、10年国債の利回りは2.8%を超え、1997年5月以来およそ29年ぶりの高水準に達した。試算が前提に置いた2.6%を、公表から2週間で上回ったことになる。前提の金利が破られた状態で、この計画の「債務残高対GDP比は下がる」という結論だけが、まだ生き残っている。

第四章

財政ルールが主役の文書だが、生活や社会に直接効く記述もいくつかある。賛否が割れそうなものを挙げる。

- 最低賃金の目標が、事実上先送りされた。骨太2025は「2020年代に全国平均1,500円」を掲げていた。今回は同じ目標に触れつつ、達成時期を「遅くとも2030年代前半できる限り早期」と書き直している。目標は残したまま、期限だけを後ろへずらす書き方だ

- 賃上げを「ノルム(社会通念)」として定着させる、と宣言した。2029年度までに実質賃金で年1%程度の上昇を社会通念にする、と。政府が民間の賃金決定に規範を設定するという構図で、原資のない中小企業にはコストだけが残るリスクがある

- 大学の「人社系のダウンサイジング」を明記した。成長分野への学部再編と並べて、人文社会科学系の縮小が政府文書に書き込まれた。「18歳中心主義からの脱却」「大学の経営体力ある段階での撤退」も併記されている。教育界で相当な議論になるはずの一文が、さらりと置かれている

- 人口の「必要量」を検討すると書いた。2026年末を目途に「人口総合戦略(仮称)」を策定し、その際「将来必要となる労働力人口の規模についても検討する」と。必要な労働力の規模を政府が定義するということは、外国人受け入れの総量とも直結する

第五章

原案は「原案」であり、空欄が埋まる過程こそが本番である。追いかけるべき節目を、時期順に並べておく。

| 時期 | 何が決まるか | 見どころ |

|---|---|---|

| 2026年夏 | 外国人の土地取得ルールの骨格 | 安全保障を理由とした規制がどこまで踏み込むか |

| 2026年内 | 予算編成の基本方針を改定 補正予算と当初予算の区分の考え方 |

本命。「補正依存からの脱却」が本気か、抜け道付きかがここで割れる |

| 2026年内 | 人口総合戦略(仮称) | 必要労働力人口の「規模」を政府が数字で書くかどうか |

| 2026年度中 | 社会保障改革の具体化と工程 外国人受け入れの基本方針 介護2割負担の判断基準 |

「現役世代の保険料率を下げる」と言った以上、誰の負担を増やすのかが必ず出てくる |

| 令和9年度 予算編成過程 |

『「強く豊かな日本」投資枠』の規模 通年の国債発行額 高齢者の窓口負担【(P)】 |

最重要。上限のない投資枠に、実際いくら積まれるのか。ここで初めて「責任ある」の中身が分かる |

| 半年ごと | 内閣府「中長期の経済財政試算」の公表 | 設備投資・TFP・税収が、最良ケースの線に乗っているか。乗っていなければ、緑や青の未来に落ちていく |

この原案を一文で要約するなら、「うまくいけば、うまくいく」ということになる。

成長戦略が効き、TFPが2倍以上になり、設備投資が倍増し、金利が跳ねなければ、借金の比率は下がっていく。それは嘘ではない。内閣府の試算が、確かにそう示している。

ただ、同じ試算は、そうならなかった場合の未来も2つ描いていた。原案の本文は、その2つに触れていない。そして、その未来に備える記述——歳出を抑える側、負担を求める側の記述——は、そろって(P)のまま残されている。

財政のルールを書き換えること自体は、必ずしも悪ではない。PB黒字化への機械的なこだわりが、日本の投資不足を招いた側面は確かにある。問題は、新しいルールが失敗した場合の身の処し方を、まだ一行も書いていないことだ。計画は14年、政権の寿命はそれよりずっと短い。